Tätigkeitsfelder

Datenanalysen in Prüfungen: eine Notwendigkeit

Das sogenannte Journal Entry Testing (JET) sollte bei keiner Jahresabschlussprüfung fehlen. Sowohl die internationalen Prüfungsstandards (ISA) als auch die Verlautbarungen des deutschen Berufsstands (IDW PS) zur ordnungsgemäßen Durchführung von Jahresabschlussprüfungen sehen an verschiedenen Stellen den Einsatz von Datenanalysen (insbesondere ein Journal Entry Testing) als zielgerichtete Prüfungshandlung zur Einholung ausreichender und angemessener Prüfungsnachweise vor.

Ohne ein entsprechendes Journal Entry Testing können in diesem Zusammenhang die berufsständischen Anforderungen an eine angemessene Prüfungsdurchführung und –Dokumentation häufig nicht erreicht werden.

Relevante Prüfungsstandards mit Bezug zu Datenanalysen

Hervorzuheben ist die Durchführung eines Journal Entry Testing bei der „Reaktion“ des Abschlussprüfers auf die folgenden von den Prüfungsstandards unterstellten bedeutsamen Risiken:

- Risiko wesentlicher falscher Angaben aufgrund von Verstößen betreffend Umsatzrealisierung (IDW PS 210, Tz. 39; ISA 240.26)

- Möglichkeit, dass das Management Kontrollen außer Kraft setzt („Management-Override“) (ISA 240.31; IDW PS 210, Tz. 43)

- bedeutsame Transaktionen mit nahe stehenden Personen, die außerhalb der gewöhnlichen Geschäftstätigkeit stattfinden (ISA 550.18 i.V.m. 23; IDW PS 255, Tz. 20a).

- Risiken wesentlicher falscher Darstellungen aufgrund von Verstößen (ISA 240.27; IDW PS 210, Tz. 38)

- Berücksichtigung von Fraud in der Jahresabschlussprüfung (SAS 99, Statement on Auditing Standards No. 99: Consideration of Fraud in a Financial Statement Audit)

Abweichend von den ISA sind aufgrund der gesetzlichen Vorschriften zur Jahresabschlussprüfung (insbesondere § 317 HGB) weitere originäre prüfungsrelevante Bestandteile des internen Kontrollsystems und die Durchführung entsprechender Prüfungshandlungen in Bezug auf die IT-gestützte Buchführung (Systemprüfung) zu berücksichtigen (IDW PS 261, Tz. 35-36, IDW PS 300, IDW PH 9.330.2).

Unser Journal Entry Testing-Angebot für Ihre Jahresabschlussprüfung

Es ist wichtig, den Einsatz des Journal Entry Testing rechtzeitig in der Planungsphase der Jahresabschlussprüfung zu berücksichtigen. Da wir uns als interdisziplinäres Team bestehend aus Wirtschaftsprüfern und Datenanalysten verstehen, können wir Sie bereits in der Planungsphase Ihrer Jahresabschlussprüfung unterstützen.

Technisches Know How für viele Systeme

Wir haben mit den unterschiedlichsten Systemen Journal Entry Testing erfolgreich durchgeführt

Umfangreiche, praxiserprobte Analysen

Über 40 Einzelanalysen, die bei mehr als 300 Mandanten erfolgreich angewendet wurden

Schnelle Bearbeitung

Dank automatisierter Verarbeitung stehen Ihnen die Ergebnisse des Journal Entry Testing in 1-3 Tagen zur Verfügung

Festpreis

Wir bieten Ihnen einen Festpreis, der sich am Umfang der notwendigen Datenanalysen und dem Budget für Ihre Jahresabschlussprüfung orientiert.

Vielfältige Analysen: standard-konform und praxiserprobt

In der Praxis haben sich für Jahresabschlussprüfungen zahlreiche Analysen auf Basis des Buchungsstoffs etabliert, die häufig unter dem Begriff „Journal Entry Testing (JET)“ zusammengefasst werden. Die am häufigsten in den Prüfungsstandards beschriebenen Analysen, die sich auch auf Basis unserer langjährigen Erfahrung bewährt haben, sind für die direkte Anwendbarkeit vollständig in unserer Software-Lösung implementiert.

Übersicht umgesetzter Analysen

Übersichten zu User, Konten, Belegarten, Steuerschlüssel etc.

| Analyse | Kurzbeschreibung | Beispiel |

|---|---|---|

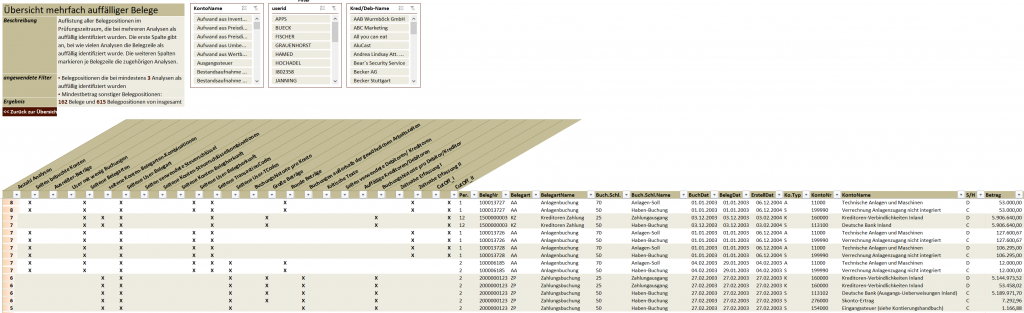

| Übersicht mehrfach auffälliger Belege | Auflistung aller Belege aus dem Prüfungszeitraum, die bei mehreren Analysen als auffällig identifiziert wurden |

|

| Kontenübersicht | Auflistung aller Konten, auf die im Prüfungszeitraum gebucht wurde, inkl. der Anzahl der Belegpositionen und des Buchungsvolumens |

|

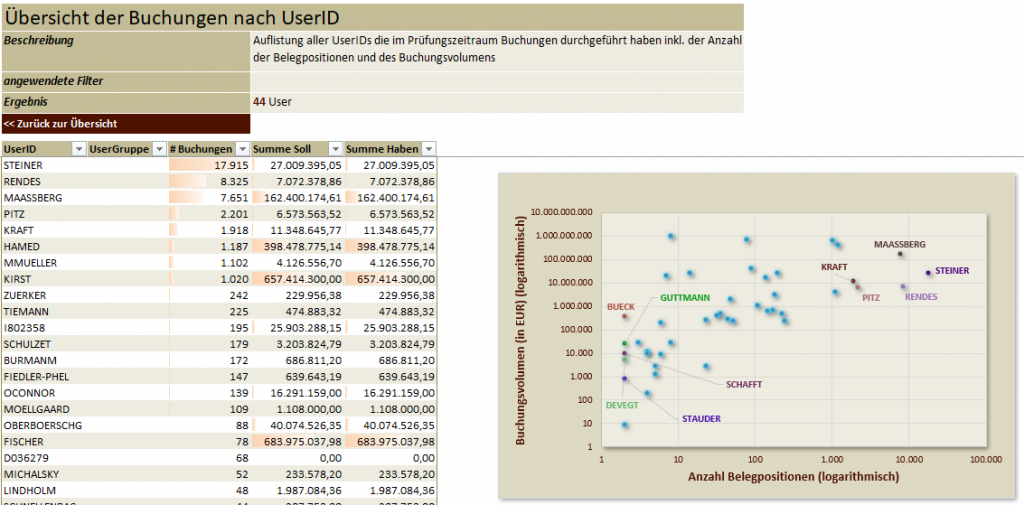

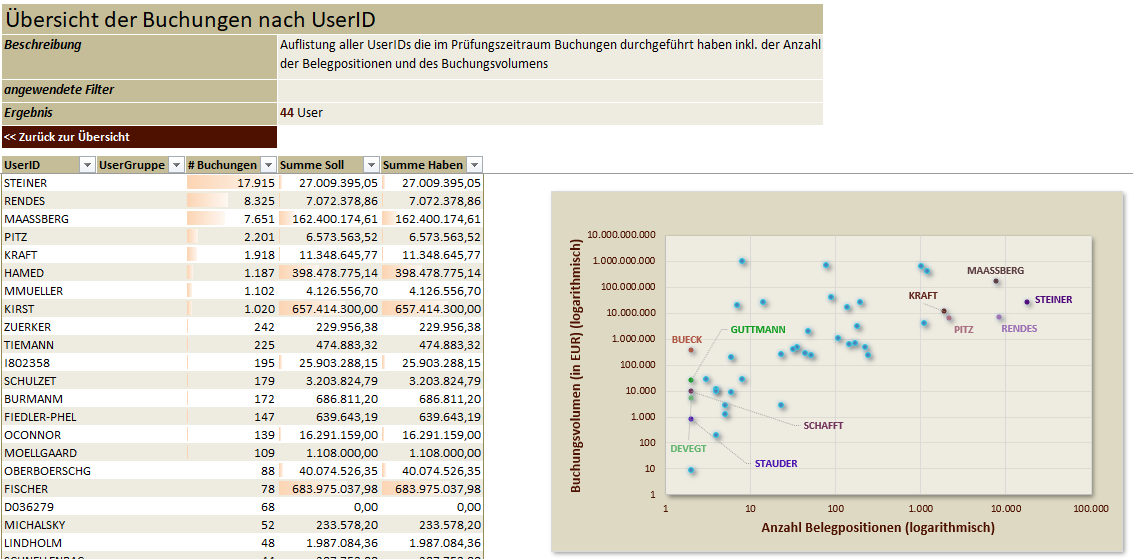

| User-Übersicht | Auflistung aller UserIDs, mit denen im Prüfungszeitraum gebucht wurde, inkl. der Anzahl der Belegpositionen und des Buchungsvolumens |

|

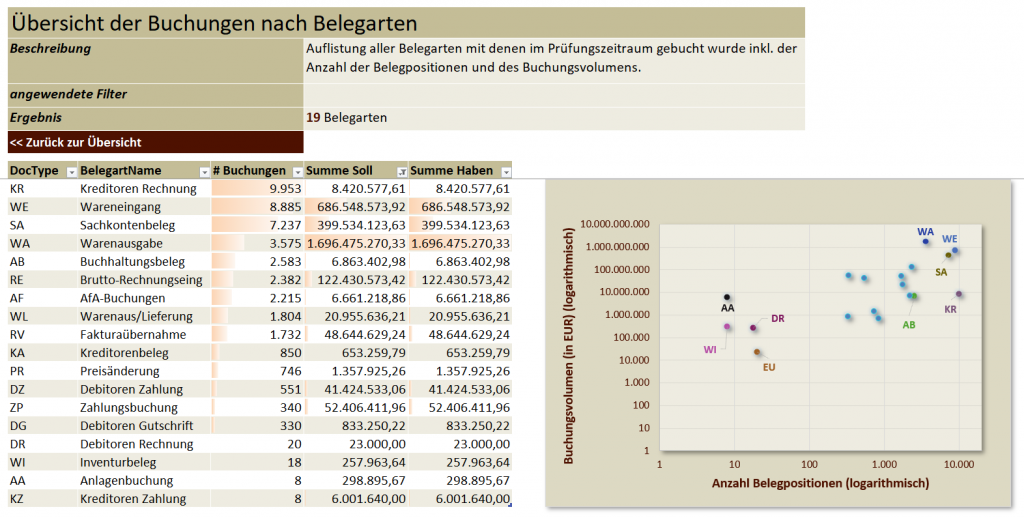

| Belegartenübersicht | Auflistung aller Belegarten, mit denen im Prüfungszeitraum gebucht wurde, inkl. der Anzahl der Belegpositionen und des Buchungsvolumens |

|

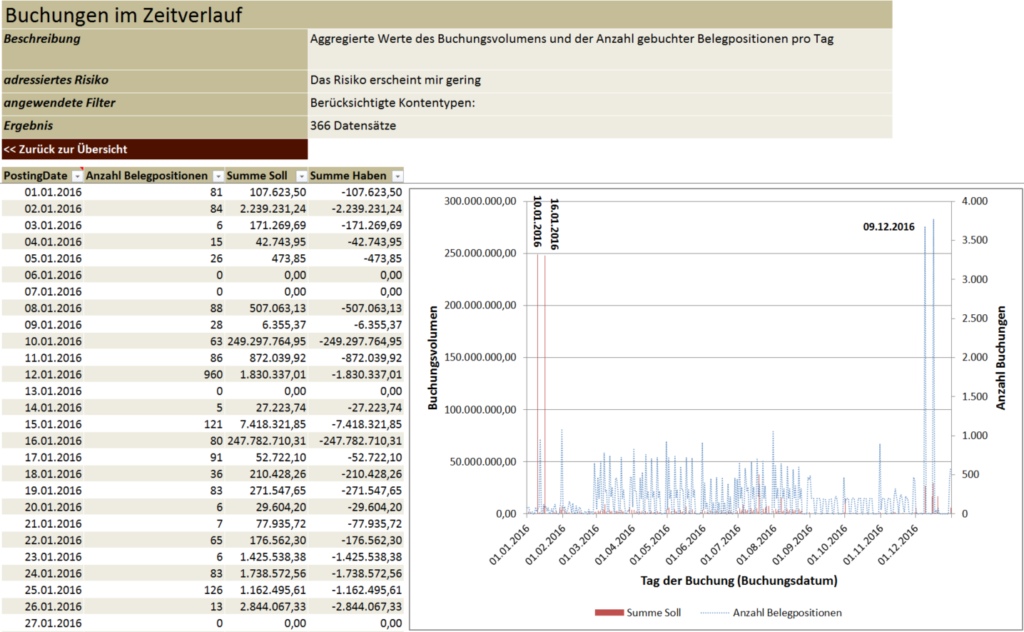

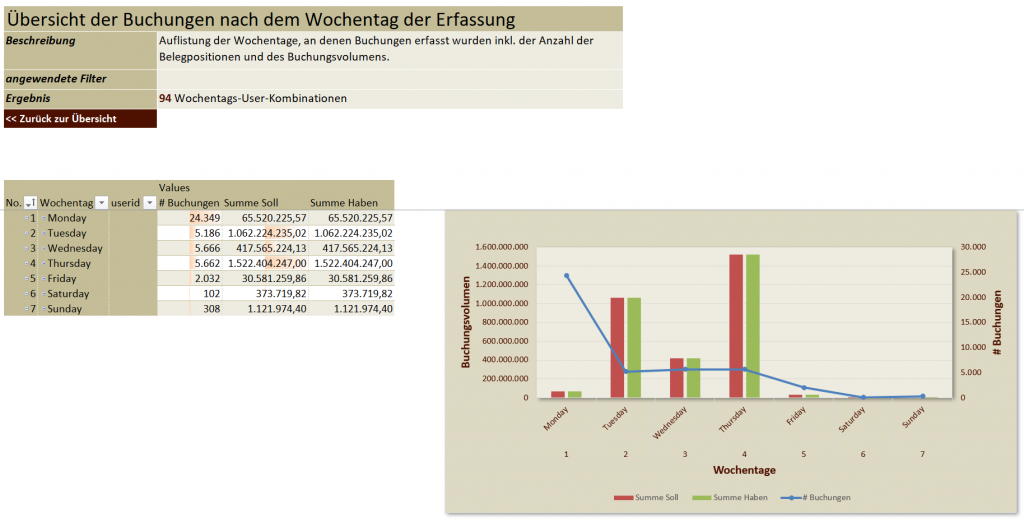

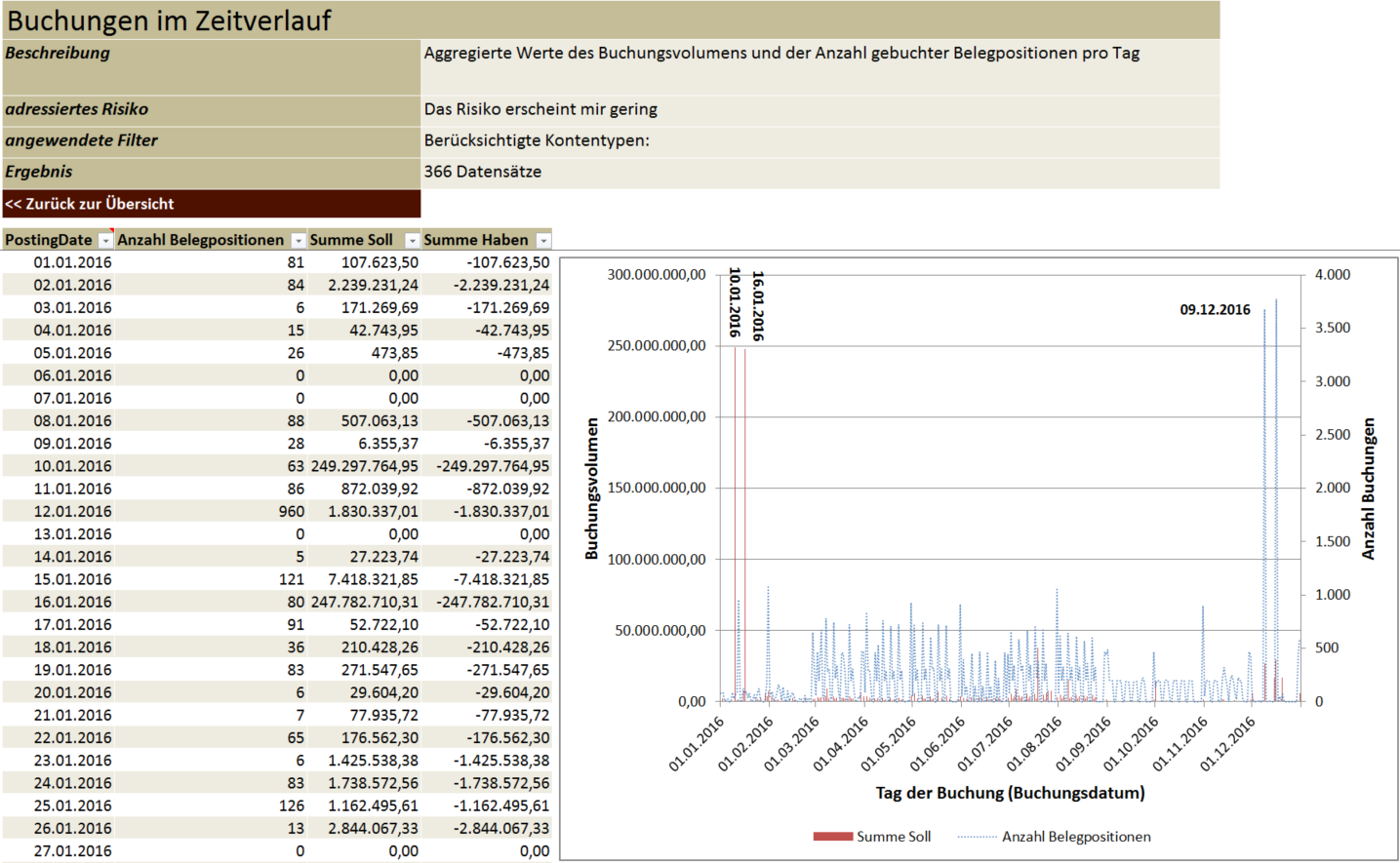

| Buchungshistorie | Aggregierte Werte des Buchungsvolumens und der Anzahl gebuchter Belegpositionen pro Tag |

|

Ungewöhnliche Buchungen

| Analyse | Kurzbeschreibung | Beispiel |

|---|---|---|

| User mit wenig Buchungen | Liste der Belegpositionen von UserIDs, die im Betrachtungszeitraum wenig gebucht haben | |

| Belege für ausgewählte User | Liste der Belegpositionen, die im Betrachtungszeitraum von ausgewählten UserIDs gebucht wurden (z.B. Mitarbeiter der IT, Sammel-Accounts) | |

| Große Beträge | Liste der Buchungspositionen mit den größten Beträgen |  |

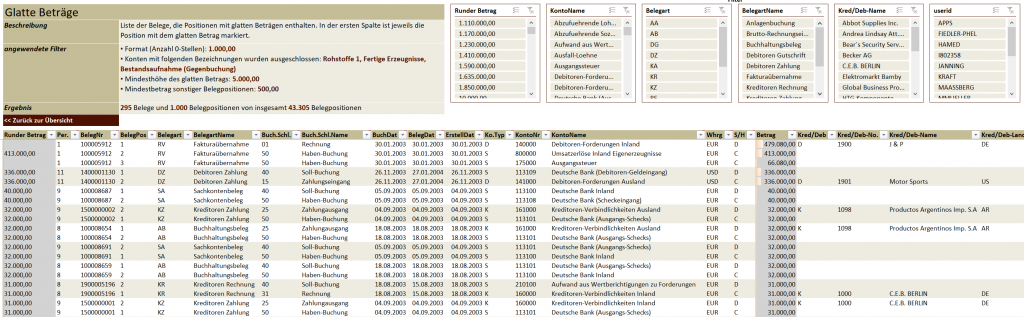

| Glatte Beträge | Liste der Buchungspositionen mit glatten Beträgen |  |

| Buchungen am Wochenende | Liste aller Belegpositionen, die am Wochenende (Sa., So.) erfasst wurden (bezogen auf das Erfassungsdatum) |  |

| Kritische Belegtexte | Liste aller Belege, bei denen kritische Wörter in den Belegtexten enthalten sind | |

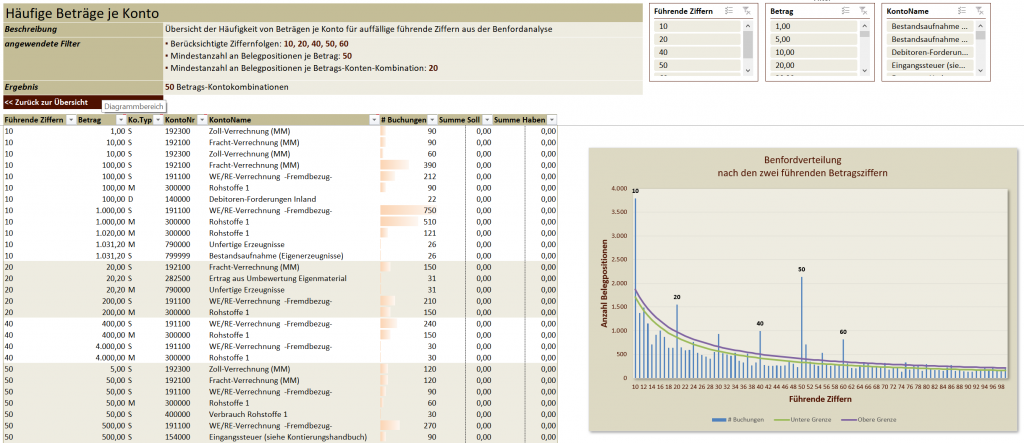

| Benfordanalyse | Übersicht der Häufigkeit von führenden Ziffern bei den Beträgen im Vergleich zu den nach der Benford-Verteilung erwarteten Häufigkeiten | |

| Auffällige Belege zur Benfordanalyse | Liste aller Belegpositionen, die führende Ziffern bei den Beträgen enthalten, die in der Benfordanalyse als auffällig identifiziert wurden |

Funktionstrennung

| Analyse | Kurzbeschreibung | Beispiel |

|---|---|---|

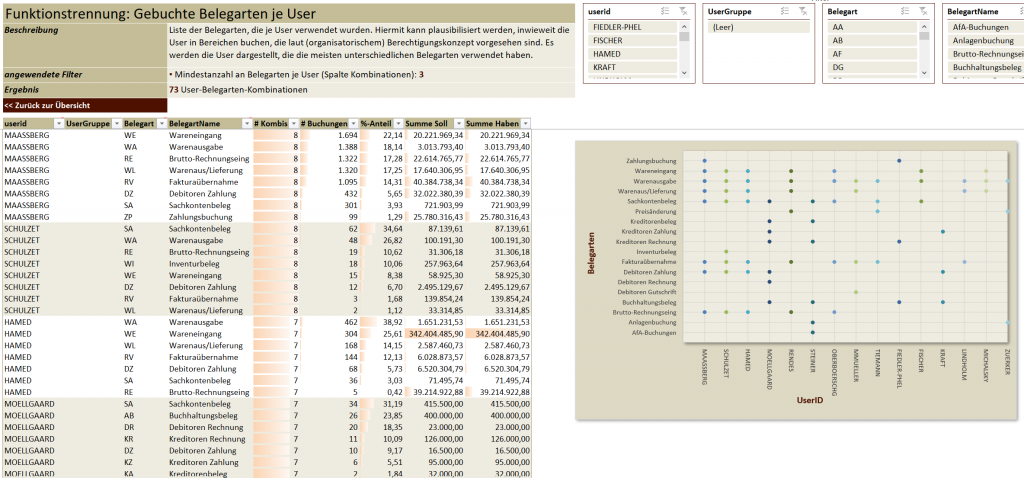

| Gebuchte Belegarten je User | Liste der Belegarten, die je User gebucht wurden | |

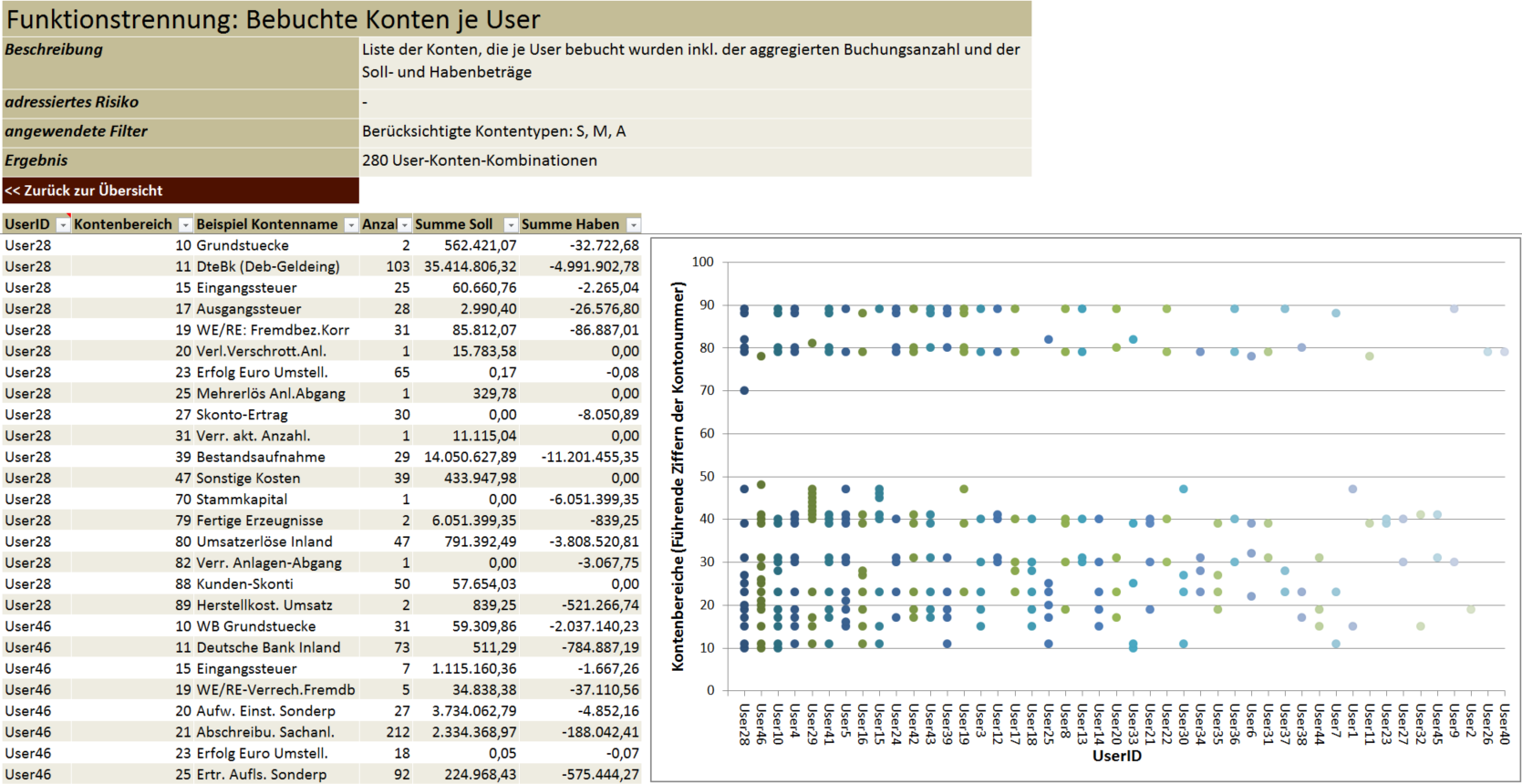

| Gebuchte Konten je User | Liste der Konten, die je User bebucht wurden inkl. der aggregierten Buchungsanzahl und der Soll- und Habenbeträge |  |

Ordnungsmäßigkeit der Buchführung

| Analyse | Kurzbeschreibung | Beispiel |

|---|---|---|

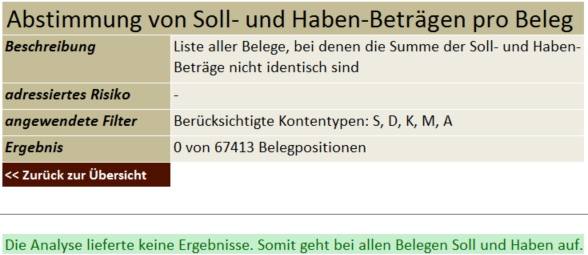

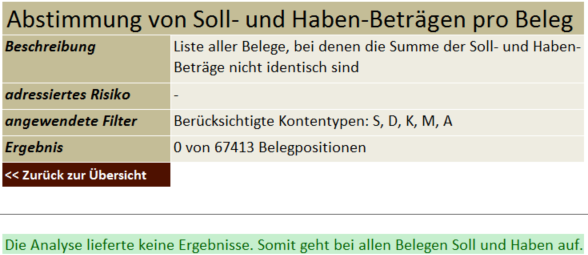

| Abstimmung Soll und Haben pro Beleg | Liste aller Belege, bei denen die Summe der Soll- und Haben-Beträge nicht identisch sind |  |

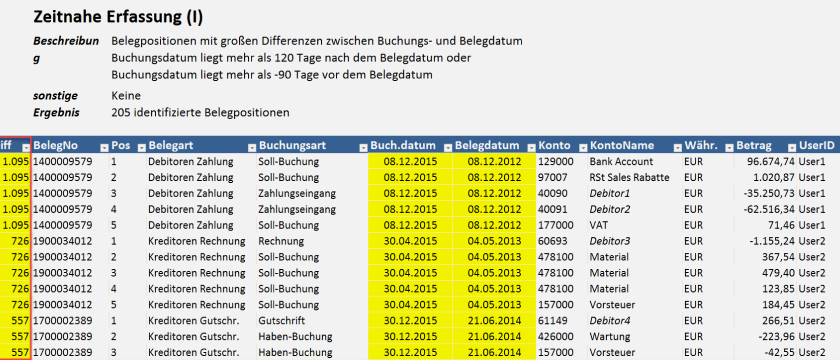

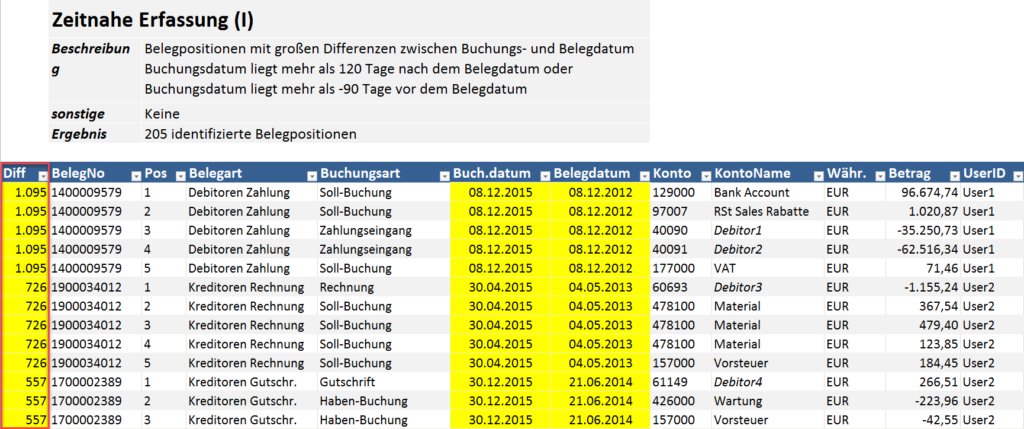

| Zeitnahe Erfassung (I) | Liste der Belegpositionen mit großen Differenzen zwischen Buchungs- und Belegdatum | |

| Zeitnahe Erfassung (II) | Liste der Belegpositionen mit großen Differenzen zwischen Erfassungs- und Buchungsdatum | |

| Cut Off (I) | Liste der Belegpositionen mit einem Buchungsdatum im Geschäftsjahr und einem Belegdatum nach Geschäftsjahresende | |

| Cut Off (II) | Liste der Belegpositionen mit einem Buchungsdatum im Geschäftsjahr und einem Erfassungsdatum nach Geschäftsjahresende |

Qualität und Wirtschaftlichkeit durch Journal Entry Testing

Durch den fortschreitenden Einsatz von IT-Systemen im Unternehmen, steigt die Menge an prüfungsrelevanten Daten stetig an. Geschäftsvorfälle werden vermehrt ausschließlich elektronisch erfasst und verarbeitet. Hier kann ein Journal Entry Testing helfen, den Umfang und die Detailtiefe von Prüfungshandlungen in der Jahresabschlussprüfung zu erhöhen ohne die Prüfungskomplexität ansteigen zu lassen.

Einsatzgebiete des Journal Entry Testing in der Jahresabschlussprüfung

Der Begriff Datenanalysen im Rahmen der Jahresabschlussprüfung (hier insbesondere Journal Entry Testing) beschreibt die zielgerichtete und IT-gestützte Selektion, Aufbereitung und Auswertung von rechnungslegungsrelevanten Daten zur Einholung angemessener Prüfungsnachweise (IDW PH 9.330.3). Sie ermöglichen Ihnen als Abschlussprüfer eine effektive und effiziente Durchführung von Prüfungshandlungen auf Grundlage des risikoorientierten Prüfungsvorgehens. Datenanalysen können im gesamten Prüfungsprozess unterstützend eingesetzt werden.

- Identifikation von Fehlerrisiken und Unregelmäßigkeiten (z.B. Identifikation ungewöhnlicher Buchungen bzgl. Erfassungsdatum/ -zeit und Personen, Gegenkontenanalyse)

- Beurteilung des Kontrollumfelds und der Wirksamkeit implementierter Kontrollen (z.B. doppelt erfasste Beträge, Buchungen von Personen außerhalb ihrer Kompetenzen

- aussagebezogene Prüfungshandlungen und Einzelfallprüfungen auf Transaktions-, Konten- und Abschlussebene (z.B. betragsmäßige Umsatzentwicklung auf Monatsebene)

Unser Vorgehen für Ihr Journal Entry Testing

Die Hürden zur Durchführung von Datenanalysen sind hoch. Nicht alle Prüfungsgesellschaften haben das technische Know How (Datenexport, Aufbereitung der Daten) und die Zeit für die Durchführung umfassender Datenanalysen. Hier hilft unser automatisierter Analyseansatz. Sie müssen sich nicht mit den technischen Details auseinandersetzen. Sie bekommen die Ergebnisse in einem Excel-basierten Format, das Ihnen die weitere Verarbeitung und Dokumentation in Ihrem Prüfungsprozess einfach macht. So können Sie sich auf die inhaltlichen Themen Ihrer Prüfung konzentrieren.

Unser Vorgehen berücksichtigt die Vorgaben des Instituts für Wirtschaftsprüfer (IDW) zum Einsatz von Datenanalysen in der Abschlussprüfung (IDW PH 9.330.3). Dabei können wir verschiedenste Finanzbuchhaltungs- und ERP-Systeme abdecken.

Zieldefinition für die Datenanalyse

- Festlegung von relevante Konten

- Festlegung von Fehlerrisiken

- Festlegung von erwarteter Analyseergebnisse

Datenbeschaffung und -aufbereitung

- Datenselektion Datenextraktion

- Abstimmung der Daten (z.B. mit Bilanz/ GuV)

Durchführung der Datenanalyse

- Erstellung der Analysen in geeigneten Formaten

- Aufbereitung der Ergebnisse (z.B. Excel)

Interpretation und Dokumentation der Ergebnisse

- Auswahl auffälliger Buchungen für die weitere Prüfung

- Dokumentation für die Arbeitspapiere

Detaillierte Beschreibung des Vorgehens für ein Journal Entry Testing

1) Zieldefinition für das Journal Entry Testing

Prüfungsstandardkonformer Analyseumfang: Mit unserem Standardumfang an Einzelauswertungen decken wir mit unserem Journal Entry Testing Service die gängigen Analysen auf Basis des Buchungsjournals ab, die in den entsprechenden Prüfungsstandards (IDW PS 210, ISA 240, SAS 99, IDW PH 9.330.3) beschrieben werden und sich auf Basis langjähriger Praxiserfahrung und zahlreicher Peer Reviews bewährt haben.

Individuelle Analysen: Darüber hinaus können wir unter Berücksichtigung Ihres Prüfungsvorgehens individuell für Ihre jeweilige Abschlussprüfung den Analyseumfang Ihres Journal Entry Testing durch weitere Analysen erweitern, um spezifische Fehlerrisiken gezielt zu adressieren.

Informationen, die wir von Ihnen benötigen: Prüfungszeitraum, Kontenumfang (Analyse aller Konten oder Analyse ausgewählter Konten), Wesentlichkeitsgrenzen, vorläufige Risikoevaluierung und IKS-Einschätzung.

2) Datenbeschaffung und -aufbereitung für das Journal Entry Testing

Die Datenbeschaffung stimmen wir auf Basis der Zielvorgaben mit Ihnen und/ oder direkt mit Ihrem Mandanten ab. Hier ist kein technisches Spezialwissen von Ihrer Seite notwendig. Die Daten ihres Mandanten werden verschlüsselt auf unsere IT-Infrastruktur übertragen. Nach dem Import der Daten führen wir eine Abstimmung der Daten mit der Bilanz/ GuV durch, um die Vollständigkeit und Integrität der bereitgestellten Daten sicherzustellen.

Informationen, die wir von Ihnen benötigen: ggf. Ansprechpartner beim Mandanten, Bilanz/ GuV für die Abstimmung des Datenbestands.

3) Durchführung des Journal Entry Testing

Die Analysen führen wir auf unserem IT-System durch. Das System genügt selbstverständlich den hohen IT-Sicherheitsanforderungen einer Wirtschaftsprüfungsgesellschaft. Unsere automatisierte Verarbeitungskette ermöglicht es uns, die Analysen i.d.R. innerhalb eines Arbeitstags nach Erhalt der Daten zu erstellen.

4) Interpretation und Dokumentation der Ergebnisse

Sie erhalten von uns ein zusammenfassendes Analyseergebnisse sowie detaillierte Einzelauswertungen in einem Format (z.B. Excel), mit dem Sie direkt weiterführende Prüfungshandlungen planen und durchführen können. Für jede Einzelauswertung liefern wir Ihnen die adressierten Risiken, detaillierte Hinweise und Interpretationen von Auffälligkeiten sowie Empfehlungen für die weitere Prüfungsdurchführung mit. So können Sie die Analyseergebnisse direkt in Ihre Arbeitspapiere integrieren. Mittels Referenzen (z.B. Belegnummer) können Sie die einzelnen Sachverhalte direkt im System des Mandanten nachvollziehen.

Neben den Analyseergebnissen erhalten Sie begleitend eine Dokumentation der Analysedurchführung (Durchführung des Datenexports, Anpassungen des Datenexports/ durchgeführte Konvertierungen, durchgeführte Auswertungen inkl. Annahmen und Toleranzgrenzen), um den Anforderungen an die Dokumentation von Datenanalysen im Rahmen der Jahresabschlussprüfung (IDW PH 9.330.3 TZ 78 ff.) gerecht zu werden. Zudem stellen wir Ihnen alle notwendigen Informationen zur Verfügung, die Sie für die Einbindung eines sachverständigen Dritten benötigen (IDW PS 332).